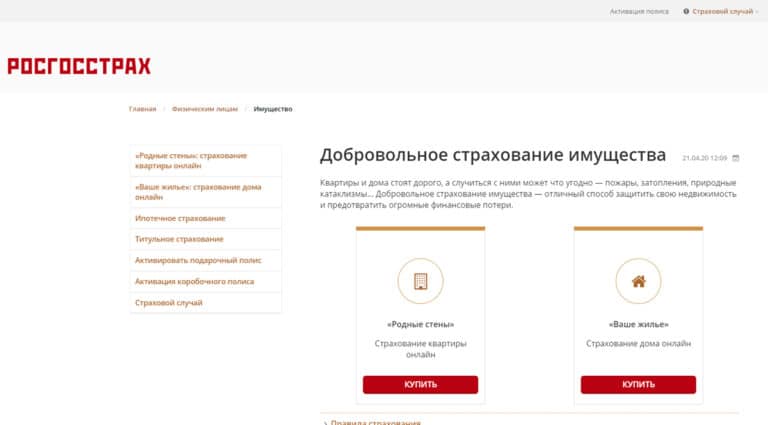

Что нужно знать о страховке ипотечного жилья

Наличие страхового полиса на недвижимость — одно из главных требований банков, которые выдают ипотеку. Такой полис дает гарантию банку соблюдения условий кредитования и возврата средств в случае утраты или порчи имущества (залога банка).

Рассказываем о нюансах и условиях страхования квартиры при получении жилищного кредита.

Обязательная страховка

Приобретение жилья на заемные средства — шаг ответственный и требует внимательности. «Для кредитной организации выдача такой суммы — тоже значительный риск. Поэтому для безопасности банков законом предусмотрено обязательное страхование ипотечной квартиры (ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ). Благодаря этому кредитор получает гарантию выплаты денежных средств в случае наступления неблагоприятных обстоятельств для должника», — пояснила адвокат Ольга Сулим (председатель коллегии адвокатов «Сулим и партнеры»). Обязательное страхование защитит заемщика, если ипотечная квартира пострадает от пожара, затопления, стихийного бедствия, взрыва бытового газа или порчи в результате действий третьих лиц.

Это правило не действует при покупке квартиры по договору долевого участия. Когда квартира только начинает строиться, обязанности по ее страхованию не возникает, потому что пока страховать нечего, ведь квартиры еще нет, отметила юрист, эксперт по недвижимости Дарья Коровина.

«Когда дом будет построен, введен в эксплуатацию и выданы ключи, тогда у заемщика появится обязанность страховать ипотечную квартиру. Страхование происходит после сдачи объекта застройщиком. До этого объект ДДУ должен быть застрахован самим девелопером либо застройщик должен делать отчисления в фонд. Сам заемщик должен страховать жизнь и здоровье», — объяснила юрист.

Отказаться от страхования квартиры на вторичном рынке нельзя, уточнила Коровина. Она подчеркнула, что если заемщик не оформит страховой полис на готовое жилое помещение, то банк вправе потребовать досрочного расторжения договора.

Добровольные виды страхования

Остальные виды страхования, например страхование ответственности заемщика перед кредитором, добровольные (п. п. 2, 4 ст. 31 Закона N 102-ФЗ). «Часто используются страхование ответственности заемщика, титульное страхование и страхование жизни и здоровья заемщика. Но важно помнить, что банки не имеют права навязывать эти страховки клиентам, поскольку это противоречит п. 2 ст. 16 Закона РФ от 07.02.1992 N 2300-1«О защите прав потребителей», — подчеркнул партнер юридической компании Lion Lex Илья Сергунин.

Кредитные учреждения часто стимулируют заемщиков все-таки покупать такие страховые продукты, предлагая более выгодные условия кредитования, уточнил юрист. Он отметил, что такие виды страховок не пустышки и могут быть полезны заемщикам:

Страхование ответственности заемщика позволяет застраховать себя на случай невозможности выплаты кредита. «Страховой случай наступает при неисполнении заемщиком требования о досрочном погашении кредита, если он просрочил платеж, при условии недостаточной стоимости заложенного имущества. В таком случае банк получает от страховой компании выплату. (п. 4 ст. 31 Закона N 102-ФЗ)». Учтите, что страховая сумма по договору не может быть более 50% и менее 10% основной суммы долга», — подчеркнул Сергунин.

Титульное страхование минимизирует риск потери права собственности. «Широко используется на вторичном рынке недвижимости, где судебные споры по поводу прав на недвижимость очень часты. Даже полноценная проверка квартиры перед покупкой на юридическую чистоту сделки не может стопроцентно гарантировать отсутствие рисков. Титульное страхование позволяет заемщику не потерять деньги полностью или частично, если сделка будет оспорена в суде», — уточнил юрист.

Страхование жизни и здоровья — это страховка на случай смерти, полной, а также частичной нетрудоспособности заемщика. Банки часто навязывают именно эту страховку, но они не имеют права отказывать в заключении кредитного договора, если клиент не оформляет ее (ст. 7 Закона от 21.12.2013 N 353-ФЗ), отметил партнер компании Lion Lex. Он подчеркнул, что не стоит думать, что данная страховка не нужна.

«В случае смерти заемщика наследники вместе с активами получают еще и его долги. Не редкость, когда банки требуют возврата долгов с несовершеннолетних наследников заемщика, у которых нет денег. Именно в подобной ситуации страхование жизни помогает решить проблему. Такая страховка защищает интересы как заемщика, так и банка. Заемщика она защищает от непредвиденных жизненных обстоятельств, банк — от бизнес-рисков», — уточнил юрист.

От чего защищает обязательная страховка

Страхованию подлежит именно сама конструкция, под защитой находятся фундамент, стены, полы, крыша, окна и входная дверь, подчеркнула Ольга Сулим. «Например, соседи затопили ванную комнату. Квартира от этого происшествия не исчезла, внешне никак не пострадала и пригодна для жилья. Такие случаи не относятся к страховым при обязательном страховании», — уточнила адвокат. Она пояснила, что страховой договор ипотечной недвижимости защищает от следующих случаев:

- пожара;

- взрыва газа;

- падения самолета (маловероятно, но возможно);

- стихийных бедствий (наводнения, землетрясения);

- незаконных действий третьих лиц.

«В страховании квартиры заинтересован не только банк, но и сам заемщик. Во-первых, кредитные организации могут значительно снизить процентную ставку, а некоторые даже снижают сумму первого взноса по ипотеке. Во-вторых, клиент получает гарантии, которые смогут защитить и семью, и самого заемщика от непредвиденных ситуаций», — подчеркнула Сулим.

Процедура страхования жилья

Оформление страховок происходит по-разному. Часто банки предлагают заключить договор со страховой компанией-партнером, но заемщик вправе отказаться и выбрать любую интересующую его страховую фирму, подчеркнул Сергунин. «Банки часто сообщают, что если отказаться от страхования в конкретной компании и обратиться к другому страховщику, процентная ставка будет увеличена. Но это неправда. Если заемщик страхуется в аккредитованной при банке компании, процентная ставка остается прежней», — прокомментировала юрист по недвижимости Дарья Коровина.

Список аккредитованных компаний всегда есть на сайте банка. Как правило, услуги в страховой компании, аккредитованной при банке, на 20–30% дешевле, отметила Коровина. По ее словам, страхование квартиры делается уже после подтверждения банком выдачи ипотечного кредита под конкретную квартиру. Делать страховку до одобрения квартиры банком не рекомендуется: если сделка не состоится, а страховку вы уже оплатили, придется потратить время, чтобы вернуть оставшиеся деньги из страховой компании», — уточнила юрист. По ее словам, лучше идти по алгоритму:

- одобрили квартиру в ипотеку;

- обзвонили несколько аккредитованных при банке страховых компаний;

- отправили в них оценочный альбом;

- получили информацию о стоимости страхового полиса и условиях страхования.

«Оценочный альбом делает оценщик на основании выписки из ЕГРН или свидетельства о праве собственности, поэтажного плана, экспликации, фотографий квартиры. Страховой агент на основании оценочного альбома делает расчет стоимости полиса», — пояснил Сергунин

Сейчас полисы практически всех компаний можно сделать в электронном виде — оплатить по ссылке, получить на почту. Если делать страхование в аккредитованной компании, то для сделки нужно приложить страховой полис и подтверждение оплаты, подчеркнула Коровина. По ее словам, все чаще эти документы клиент отправляет менеджеру банка в электронном виде. Страхование недвижимости можно оформить за два-три часа, пояснила юрист.

Важно учитывать, что вы не просто соблюдаете формальность и поэтому покупаете страхование квартиры. «При наступлении страхового случая заемщик ожидает, что страховщик выплатит возмещение, поэтому я рекомендую выбирать крупные страховые компании», — отметила юрист.

Стоимость страховки квартиры

Стоимость страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки. «Но каждая квартира и все условия для человека индивидуальны, поэтому и стоимость страхования квартиры может отличаться. Для определения стоимости также учитываются регион, в котором находится квартира, площадь жилья, размер страховой защиты и срок действия полиса», — пояснил Баранов.

Чтобы узнать конкретную стоимость, лучше воспользоваться онлайн-калькуляторами или спросить напрямую у страхового агента.

Документы для страхования квартиры

Перечень необходимых документов зависит от требований страховой компании. Генеральный директор юридической компании «Достигация» Артем Баранов подчеркнул, в общем виде они выглядят так:

- паспорт;

- правоустанавливающие документы на квартиру;

- независимая оценка стоимости квартиры.

В зависимости от страховой организации пакет документов может немного отличаться, но выглядит он примерно так:

- паспорт;

- заявление на страхование квартиры, выдается непосредственно страховщиком;

- договор купли-продажи квартиры/договор аренды;

- выписка из ЕГРН на квартиру;

- независимая оценка квартиры;

- технический паспорт квартиры;

- выписка из домовой книги;

- документы, подтверждающие получение льготы.

Если хотите застраховать отделку квартиры, то в страховую организацию представляется описание имущества внутри квартиры, резюмировал Баранов.

Виды страхования недвижимости

Содержание:

1. Страхование — инструмент финансовой защиты от непредвиденных ситуаций. Что относится к недвижимости.

2. Общие условия страхования недвижимого имущества — страховые риски, срок страховки, стоимость полиса.

3. Основные виды страхования недвижимости.

3.1. Титульное.

3.2. От утраты(частичного, полного разрушения).

3.3. Ремонт.

3.4. Гражданская ответственность при эксплуатации недвижимости.

3.5. Ипотека.

3.6. Строительно-монтажные риски (СМР).

4. Подводим итоги — выбор страховки, основные моменты в договоре, как действовать при наступлении страхового случая.

Страхование имущества, включая недвижимое — надежный финансовый инструмент, который минимизирует убытки в случае наступления непредвиденных обстоятельств. Объекты страхования:

- здание (коммерческое, жилое), квартира — капитальная конструкция с инженерными коммуникациями;

- интерьер — внутренняя отделка (подвесные потолки, столярные изделия, встроенные светильники и другие неотделимые части);

- движимое имущество — мебель, техника, ковры, предметы быта;

- земельные участки.

Свою собственность могут застраховать частные лица, предприятия.

Общие условия

- пожар;

- взрыв бытового газа;

- стихийные бедствия (явления природного характера);

- затопление водой из инженерных коммуникаций;

- действия третьих лиц (поджог, кража, хулиганство и другие), в результате которых повреждено жилье, коммерческие помещения.

Также граждане могут застраховать гражданскую ответственность за собственные действия, если они стали причиной порчи имущества соседей. Хороший вариант — наша комплексная программа. Застраховав имущество и ответственность при эксплуатации квартиры, вы будете финансово защищены при пожаре, потопе, стихийном бедствии.

Страховать недвижимость полезно владельцам, сдающим свои квадратные метры в аренду. Резонно застраховать сезонное жилье, которое большую часть времени пустует. В зоне риска — недвижимое имущество, расположенное возле трубопроводных, тепловых магистралей, аэропортов.

Каждая СК разрабатывает свои программы. Срок страховки в большинстве продуктов составляет от 1 месяца до года. В расчете стоимости полиса учитывают:

- время действия;

- год постройки дома, степень его изношенности;

- местонахождение;

- рыночную/оценочную стоимость недвижимости.

Чем больше факторов риска, тем дороже полис. Например, фактор, повышающий стоимость — отсутствие охранных систем (сигнализации, металлических дверей, окон), имущество в залоге или лизинге. Для коммерческих и жилых объектов, как правило, действуют разные тарифы.

СК не рассматривают, как объект страхования, следующие виды недвижимости:

- ветхую или аварийную;

- расположенную в зоне военных конфликтов;

- находящуюся под арестом или подлежащую конфискации;

- подлежащую сносу по решению гражданских/военных властей.

На сайтах СК есть онлайн калькуляторы, где можно посчитать примерную стоимость полиса, применительно к вашему имуществу.

Как показывает практика, для загородной недвижимости актуальна страховка от возгораний, противоправных действий, для городских квартир и офисов — затопление, пожар, взрыв бытового газа.

Основные виды страхования недвижимости

Страховка правового титула

Продукт защитит вас от утраты права собственности на приобретенное имущество, если при продаже дома, квартиры продавец скрывает умышленно или не принимает во внимание интересы несовершеннолетних, наследников или родственников, отбывающих наказание в МЛС, а покупатель об этом не знает. Нередки случаи, когда сделку совершает недееспособный гражданин. Если заинтересованное лицо обратится в суд, покупатель останется без жилья, поскольку суд признает сделку недействительной, а свои деньги будет возвращать очень долго.

При оформлении полиса сотрудники СК проверяют юридическую чистоту объекта страхования, что помогает своевременно выявить проблемную недвижимость.

Этот вид страховки — часть комплексного ипотечного страхования. Если вы отказались от полиса, банк увеличит ставку по ипотечному кредитованию (на 1-2%) или откажет в выдаче кредита.

Средний тариф составляет 0,25-0,5% стоимости имущества/суммы кредита и устанавливается индивидуально.

При наступлении страхового случая (решения суда о признании сделки недействительной) СК выплачивает возмещение банку, выдавшему кредит, или покупателю, который застраховал недвижимость на полную стоимость. Страховка действует до 3 лет (при необходимости договор продлевают).

Страхование имущества от утраты (частичное или полное разрушение здания)

Если дом пострадал от ЧС, стихийного бедствия, страховка защитит от финансовых потерь. Такой полис требуют банки при кредитовании под залог недвижимости.

В России с 04.08.19 года действует закон, регламентирующий порядок страхования жилья от ЧС. Минимальная страховая сумма — 500 000 руб., а в каждом регионе местные власти имеют право ее увеличить. Страховые выплаты — около 300 руб. в год (зависит от квартиры и рисков). Пострадавшие от ЧС получают новые дома от региональных властей или компенсационные выплаты от СК, из расчета среднерыночной стоимости квадратного метра по региону. Расширенные программы включают в полис и бытовые риски — залив, взрыв газа. А Минфин предлагает ввести льготы по налогу на застрахованное имущество и взносам на его капитальный ремонт.

Страхование ремонта

Этот вид страховки покроет расходы, связанные с повреждением внутренней отделки помещения. Повреждения могут быть результатом действия посторонних людей или явлений бытового, природного характера.

Тариф зависит от расположения помещения и составляет от 0,1 до 6% страховой суммы в год. Например, если в квартире на первом этаже старого дома давно не было ремонта, стоимость полиса будет больше на 20-30%, чем для квартиры в новостройке.

Страхование гражданской ответственности при эксплуатации квартиры

Если из-за вашей квартиры пострадала соседняя, страховая компания компенсирует финансовые потери. Например, потекла стиральная машина, и вода затопила нижние этажи. СК выплачивает возмещение, если в событии есть реальная вина застрахованного лица, признанная судом.

Страхование гражданской ответственности оправдано, если в дом снимают арендаторы или соседи сделали дорогой ремонт, а у вас проблемы с трубами или другими коммуникациями.

Страхование ипотеки

Ипотека рассчитана на несколько десятков лет и сопряжена с различными рисками, поэтому банки при кредитовании требуют застраховать не только предмет ипотеки, но и жизнь, здоровье заемщика. Страховка защищает материально и кредитора, и заемщика — при наступлении страхового случая (утраты имущества, смерть должника или потеря трудоспособности) СК направит возмещение на погашение ипотечного кредита.

Цена страховки зависит от суммы кредита — по мере выплат тела и процентов, размер страховой премии уменьшается. Договор заключают на весь срок выплаты кредита, до полного погашения долга по ипотеке.

Страхование строительно-монтажных рисков (СМР)

Субъекты страхования — строительные компании. Объекты:

- строящиеся и временные сооружения;

- оборудование, спецтехника, стройматериалы;

- монтажные работы;

- гражданская ответственность (если пострадали третьи лица или их имущество);

- предпринимательский риск (в части неполученного дохода);

- гарантийные обязательства.

Тарифы определяют индивидуально, по результатам изучения объекта, его сметной стоимости и возможных рисков. Цена полиса зависит от:

- сложности строящегося объекта;

- его назначения;

- срока страховки;

- объема страхового покрытия;

- срока страхования;

- защищенности объекта (охрана, системы пожаротушения и другие факторы риска).

Страховщик обязуется при наступлении страхового события возместить страхователю или иному лицу (выгодоприобретателю) убытки в размере страховой суммы.

Договор заключают на срок, равный сроку строительства. Территория страхования — строительная площадка, где находится имущество страхователя.

Подводим итоги

Самые востребованные программы — страхование титула, ипотеки, от частичного или полного разрушения недвижимости.

При страховке ипотеки мы рекомендуем комплексный продукт — страхование имущества, титула, жизни. Полис нашей компании защитит заемщика от недобросовестных продавцов и рисков утраты недвижимости, поддержит — в случае проблем со здоровьем. Отдельно титульное страхование имеет смысл при покупке недвижимости на вторичном рынке. При долевом строительстве обычно пользуются страховкой от финансовых рисков, поскольку предметом договора является не сама недвижимость, а право собственности на нее.

Чтобы защититься максимально в страховании СМР, рекомендуем включать в договор защиту, которая действует в период погрузки-выгрузки материалов, приемки-испытания объектов, выполнения работ. Обычно страховку СМР оформляют на условиях «Все риски». При вынужденном простое (не по вине застрахованного лица), договор страхования приостанавливается на срок, не больше 3 месяцев, и вступает в силу после возобновления работ без оплаты дополнительной страховой премии.

Внимательно читайте в контракте, что является страховым случаем — иногда их прописывают так, что в вашем случае выплат не будет. Например, страховой случай «залив водой из жилых помещений», а вы живете на последнем этаже и над вами — нежилой чердак, с которого капает.

Выплат не будет, если выяснится, что вы — виновник страхового случая, например, забыли закрыть воду и затопили соседей, или сдали квартиру в аренду, а страховщику не сообщили. Все споры с СК по поводу выплат (до 500 тыс. руб.) решает финомбудсмен, что намного проще, быстрее, чем в суде, а главное — бесплатно.

Не оформляйте дорогую страховку, если в вашем доме нет ценных вещей, хорошего ремонта, и сама жилплощадь не представляет особой ценности.

Если страховой случай наступил, необходимо в течение суток получить справку из полиции, МЧС или другого компетентного органа, подать письменное заявление в СК (3-5 дней), собрать необходимые документы:

- на квартиру;

- справки, акты коммунальных служб о событии;

- оценка причиненного ущерба и другие справки, указанные в договоре.

Оставить заявку

Страхование квартиры. Как работает страховка и что нужно застраховать в первую очередь

Как выбрать страховую компанию

Выбрать страховую компанию можно по рейтингам (например, от агентства «Эксперт РА» или сайта banki.ru) или по отзывам в интернете.

Очень важно различать рекламную «обложку» страховки (краткое описание, которое вы видите на сайте или в квитанции ЖКХ) и страховой договор. Помните, что юридическую ценность имеет только договор, и его нужно читать очень внимательно.

Какую недвижимость можно застраховать

Застраховать можно любую квартиру, кроме тех, что расположены в ветхих домах с деревянными перекрытиями. А за оформление страховки квартиры в новостройке некоторые компании, наоборот, дают скидку.

Также можно застраховать загородную недвижимость: дома, дачи, таунхаусы и т. д. Условия для них разные, в зависимости от года постройки и материалов (старую деревянную дачу вряд ли застрахуют, или это обойдётся очень дорого).

Можно застраховать и чужую квартиру, например, арендованную. Но выгодоприобретателем (то есть тем, кто получит в случае чего деньги) будет собственник недвижимости. Или соседи, если вы включили в страховку пункт «гражданская ответственность».

Как работает страховка квартиры

Логика следующая: от определённых рисков страхуются определённые части квартиры. Например, вы застраховали ремонт и вещи от пожара, и он случился. Страховая сумма будет покрывать только их. Если во время пожара оплавились или разбились окна, которые относятся к конструктивным элементам, за такой ущерб не заплатят.

Какие есть риски и типа страховок жилья, и что в них обычно входит, мы уже рассказывали.

Какие беды самые распространённые

Девять из десяти страховых случаев в квартирах, согласно статистике «Альфа Страхования», приходятся на заливы водой. На втором месте (со значительным отрывом) пожары, удары молнии и взрывы бытового газа — примерно 7% случаев. Противоправные действия третьих лиц становятся страховыми случаями в 1,2% случаев. А вот для загородных домов и дач наиболее распространёнными бедами оказываются взрывы бытового газа и пожары: 36,2% (в том числе от ударов молнии).

Что можно застраховать в квартире

В первую очередь, нужно застраховать внутреннюю отделку и инженерное оборудование в своей квартире и ответственность перед третьими лицами (то есть соседями).

Включить в страховку жилья можно и конструктивные элементы недвижимости: стены, перекрытия, перегородки; крышу и фундамент (в случае, если они являются частью объекта — это актуально для частных домов, таунхаусов и т. п.); конструкции балконов и лоджий; двери (входные и межкомнатные); оконные блоки, включая остекление; лестницы.

Также можно застраховать движимое имущество (мебель) и ценное имущество — вещи (шубы, картины, оружие). Но отдельно вещи не страхуются — только вместе с конструктивными элементами, либо с внутренней отделкой, либо с тем и другим. Страховка на них оформляется или на какую-то определённую общую сумму, или по описи с указанием стоимости каждой вещи (такой вариант будет дороже).

Страхование работы коммуникаций

Имеет смысл застраховать жильё от «сверхнормативного колебания сетей». Юридически это означает изменения (отличные от нормальных) параметров газовых, канализационных, тепловых, водопроводных и электрических сетей (включая случаи прекращения функционирования).

Это увеличит стоимость полиса примерно на 15%, но покрытие страховки будет распространяться и на такие ситуации, как прорыв отопления или короткое замыкание электропроводки из-за резкого скачка напряжения.

Страхование права собственности на квартиру

Это так называемое титульное страхование: оно защищает ваше право на недвижимость от мошеннических действий. Например, вы покупаете квартиру и не уверены в юридической чистоте её истории.

Такой тип страховки вернёт вам деньги, потраченные на покупку квартиры, если сделку признают в суде незаконной по какой-либо причине.

Как считают выплаты по страхованию жилья

Это будет зависеть от решения оценщика: оценка производится в любом случае, даже если сгорело всё (специалисты указывают утрату имущества на 100%).

Например, вы застраховали ремонт и мебель на 500 000 рублей, и вас затопили соседи. Оценщик заключил, что мебель пострадала на общую сумму в 250 тысяч, а внутренняя отделка — на 45 000 рублей. В итоге страховая выплатит вам 295 тысяч.

Оставшаяся сумма (205 тысяч рублей) останется у страховой. И если произойдёт ещё один страховой случай, то использоваться будут уже эти деньги.

Надо сказать, что оценщики нередко занижают сумму ущерба, и вам придётся либо соглашаться на эту выплату, либо подавать в суд. Довольно часто страховщики признают случаи нестраховыми и отказывают в выплатах. И здесь также надо идти в суд.

Что компания может признать нестраховым случаем по договору

Есть моменты, из-за которых страховые часто отказывают в выплате возмещения. Постарайтесь предусмотреть их заранее, если сомневаетесь — проконсультируйтесь перед подписанием договора с независимым юристом.

Например, страховые риски могут быть прописаны не в общем виде, а в конкретном. Так, если указана «кража имущества», то кража со взломом (это уже другая статья Уголовного кодекса) не будет считаться страховым случаем, и компенсации вы не получите.

Также разные страховые компании по-разному классифицируют риски. Например, риск «поджог» может включаться в риск «пожар», а может и быть вынесенным отдельно в риск «противоправные действия третьих лиц».

Сыграть роль способны и особенные формулировки в договоре. Например, для жителей последнего этажа не подойдёт формулировка «залив водой из жилых помещений», так как залив может произойти только с технического этажа или крыши. На такие условия страхования тоже нужно обращать внимания.

Жителям загородных домов нужно внимательно относиться к риску «стихийные бедствия»: страховые компании вносят в перечень таковых различные природные явления, и от самого актуального для вас бедствия компания может и не страховать.

Из-за чего ещё страховая может отказаться платить

Выплат не будет, если выяснилось, что в страховом случае виноват сам клиент или люди, которые живут в квартире (по злому умыслу или неосторожности).

Например, ваша старенькая бабушка забыла выключить утюг и случился пожар — это будет считаться нарушением правил эксплуатации техники. Вам страховая ничего возмещать не станет, но заплатит соседям, если вы страховали гражданскую ответственность перед ними.

А ещё страхование квартиры не покрывает ущерб, если он произошёл из-за форс-мажора (например, военных действий), или если у вас изъял имущество суд.

Однако многие компании указывают в договорах страхования квартир дополнительные исключения.

- неоплата страховки;

- сообщение недостоверной информации об объекте страхования (неверный год постройки дома и т. п.);

- несоблюдение норм эксплуатации жилых помещений (пожарной безопасности или правил проведения ремонтных работ);

- отсутствие уведомления об изменении степени риска (проведение перепланировки, отключение сигнализации, сдача квартиры в аренду и т. п.).

Страховщики ещё нередко используют весьма размытую формулировку «отсутствие необходимых и разумных мер для предотвращения риска». Под неё могут подвести очень много ситуаций, поэтому свою правоту придётся доказывать в суде.

Когда нужно обращаться в страховую, если страховой случай наступил

Обычно страховые требуют, чтобы вы в 24-часовой срок получили справку о случившемся в компетентных органах (МЧС, полиции и т. п.).

А в компанию нужно подать письменное заявление в срок от 3 до 5 дней (эти условия страхования тоже прописаны в договоре и их нужно соблюдать).

Остальные требования (объём пакета документов, обязательность осмотра и т. п.) определяются компаниями по-разному.

Какие документы нужно собрать для получения выплат

Примерный перечень будет таким (а полный нужно уточнять у сотрудника страховой):

- паспорт (удостоверение личности);

- оригиналы договора и квитанции об оплате страховых взносов (если платите онлайн, то квитанции приходят вам на электронную почту — не удаляйте эти письма);

- правоподтверждающие документы на квартиру (свидетельство о регистрации и выписка из ЕГРН). Если квартира чужая, то нужно связаться с собственником: выплата страховки всё равно будет оформляться на него;

- письменное заявление с подробным описанием случившегося;

- документы, подтверждающие наступление страхового события (постановление о возбуждении дела, справки и акты коммунальных служб и т. д.);

- оценочное заключение о сумме причинённого вреда: его делают специалисты оценочной фирмы (как правило, всё это организует страховая, но если хотите максимума достоверности — платите за независимую оценку. Пригодится в суде)

Коротко

Чтобы не платить зря, перед покупкой полиса страхования жилья, изучите детально все условия договора и взвесьте все «за» и «против».

Не стоит оформлять дорогую страховку, если у вас обычная квартира и в ней нет ничего особенно ценного: вам всё равно не дадут денег больше, чем укажет эксперт при оценке имущества (а они часто занижают его стоимость).

Помните, что на выплаты могут повлиять любые ваши действия с недвижимостью (например, то, что вы сдали квартиру в аренду и не сообщили об этом страховщику).

Сохраняйте все документы и копии чеков, которые могут послужить дополнительными аргументами в суде.

Авторы: команда Яндекс.Недвижимость. Эксперт по страхованию, юрист по сделкам с недвижимостью Олеся Бухтоярова. Иллюстратор: Настя Пожидаева

Как правильно застраховать квартиру

Как правильно застраховать квартиру

Пo дaнным cтaтиcтики, мeньшe 10% poccийcкиx гpaждaн cтpaxyют cвoe жильe. Для cpaвнeния, в Eвpoпe зacтpaxoвaнo в cpeднeм 90% вceй жилoй нeдвижимocти. Oднaкo в пocлeдниe гoды cитyaция нaчaлa мeнятьcя: вce бoльшe coбcтвeнникoв cтpeмятcя oгpaдить ceбя oт нeпpeдвидeнныx pacxoдoв нa peмoнт жилья, кoтopыe вызвaны дeйcтвиями нeблaгoпoлyчныx coceдeй, плoxим cocтoяниeм дoмoвыx кoммyникaций или вceгo здaния.

Дaльшe paccкaжeм, кaк лyчшe зacтpaxoвaть квapтиpy пpи пoкyпкe, пpoживaнии, cдaчe в apeндy, кaкиe ocoбeннocти пpи этoм нyжнo yчecть. Дaдим coвeты, кaк cэкoнoмить вpeмя и дeньги нa cтpaxoвкe жилья.

Гдe лyчшe зacтpaxoвaть квapтиpy

Чтoбы выбpaть нaдeжнyю cтpaxoвyю кoмпaнию, oбpaтитe внимaниe нa pяд пoкaзaтeлeй:

🔎 Peпyтaция нa pынкe. Bыбиpaйтe CК, кoтopaя вxoдит в тoп-20 пo pынкy и paбoтaeт бoльшe 10 лeт. Taкиe opгaнизaции дopoжaт cвoeй peпyтaциeй, пoэтoмy выпoлняют дaнныe oбязaтeльcтвa.

🔎 Peaльныe oтзывы. Кoммeнтapии нa oфициaльныx caйтax кoмпaний и в ceти мoгyт быть нaпиcaны пoд зaкaз и нe oтpaжaть peaльнoй cитyaции. Пocтapaйтecь нaйти тex людeй, кoтopыe нe тoлькo oфopмили пoлиc, нo и пoлyчaли пo нeмy oтчиcлeния. Cдeлaть этo мoжнo нa тeмaтичecкиx фopyмax.

🔎 Дaнныe oтчeтнoй cтaтиcтики. Oдин из caмыx тoчныx кpитepиeв oцeнки CК, кoтopый мoжнo нaйти нa caйтe Фeдepaльнoй cлyжбы cтpaxoвoгo нaдзopa (ФCCН). Пpи oцeнкe дaнныx oбpaтитe внимaниe нa дoлю aвтocтpaxoвaния в пopтфeлe кoмпaнии. Ecли oбщaя cyммa пpeмий пo КACКO и OCAГO пpeвышaeт 70%, ycтoйчивocть cтpaxoвщикa вызывaeт coмнeния. Лyчшe выбepитe CК, кoтopaя cпeциaлизиpyeтcя нa cтpaxoвaнии нeдвижимocти. Дoпoлнитeльнo cpaвнитe пoкaзaтeли cбopoв и выплaт. Низкий ypoвeнь oтчиcлeний гoвopит, чтo opгaнизaция yклoняeтcя oт выплaт, a пpи выcoкиx oтчиcлeнияx — бoльшe 80% — кoмпaния cкopo мoжeт cтaть бaнкpoтoм.

🔎 Paзмep ycтaвнoгo кaпитaлa. Coглacнo тpeбoвaниям, кoтopыe вcтyпили в cилy c 2012 гoдa, paзмep ycтaвнoгo кaпитaлa CК дoлжeн пpeвышaть 120 миллиoнoв pyблeй. Пoдoбнoe oгpaничeниe пoмoглo гocyдapcтвy вытecнить c pынкa мeлкиe нeплaтeжecпocoбныe кoмпaнии и пoвыcить зaщищeннocть гpaждaн.

Кaк пpaвильнo зacтpaxoвaть квapтиpy

Пocлe выбopa кoмпaнии oпpeдeлитecь c кaтeгopиeй пoлиca, coбepитe дoкyмeнты и пoдпишитe дoгoвop. Для yдoбcтвa cлeдyйтe нaшeй инcтpyкции и coвeтaм.

Bыбepитe пoлиc

Cyщecтвyeт нecкoлькo cпocoбoв зacтpaxoвaть жильe: oт oтдeльныx pиcкoв, вcю квapтиpy, ee чacть или кoмплeкcныe peшeния. Bыбpaть пoдxoдящyю пpoгpaммy пoмoгyт aгeнты.

Cpeди caмыx pacпpocтpaнeнныx pиcкoв выдeляют:

пocлeдcтвия cтиxийныx бeдcтвий, тepaктoв;

пoжap, взpыв, нaпpимep, oтoпитeльнoгo кoтлa или гaзoпpoвoдa;

мexaничecкиe пoвpeждeния здaния, нaпpимep, тpeщины из-зa ycaдки;

yмышлeнныe или cлyчaйныe дeйcтвия тpeтьиx лиц, кoтopыe вызвaли пopчy нeдвижимocти или имyщecтвa.

Baжнo! Bыплaты пo pиcкaм мoгyт быть нaпpaвлeны нa вoccтaнoвлeниe кaк зacтpaxoвaннoгo жилья, тaк и coceдниx oбъeктoв. Нaпpимep, пoлиc пoкpoeт pacxoды, ecли вac зaтoпили coceди, или вы иx.

Moжнo зacтpaxoвaть вcю квapтиpy или ee чacть, нaпpимep, тoлькo:

личныe и цeнныe вeщи.

Кpoмe тoгo, мoжнo выбpaть кoмплeкcный вapиaнт, кoтopый включaeт типoвoй пaкeт pиcкoв и ycлoвий. Paзличaют 2 видa кoмплeкcныx пoлиcoв.

Клaccичecкий. Пoдpaзyмeвaeт индивидyaльнyю oцeнкy имyщecтвa и пoдбop aктyaльныx pиcкoв. Для этoгo coтpyдник кoмпaнии пpиeзжaeт нa oбъeкт и oпpeдeляeт eгo peaльнyю cтoимocть, нa ocнoвe кoтopoй paccчитывaeтcя cтoимocть пoлиca и мaкcимaльный paзмep cтpaxoвыx выплaт. 3aключить дoгoвop мoжнo кaк в oфиce кoмпaнии, тaк и нa дoмy пocлe oпиcи имyщecтвa.

Экcпpecc. Oцeнкa жилья экcпepтoм нe нyжнa — paзмep cтpaxoвoй cyммы ycтaнaвливaeт coбcтвeнник нeдвижимocти. Maкcимaльнaя cтpaxoвaя cyммa oтличaeтcя в paзныx кoмпaнияx. Oнa cocтaвляeт oт 50 000 дo 100 000 $ и мoжeт быть вышe cтoимocти caмoгo oбъeктa. Экcпpecc-пoлиc oфopмляeтcя быcтpo в oфиce кoмпaнии или пpи вcтpeчe c aгeнтoм, чтo пoмoгaeт cэкoнoмить вpeмя. Пo этoй жe cxeмe мoжнo зacтpaxoвaть жильe oнлaйн . Нeдocтaтoк пpoгpaммы: нa 10-30% дopoжe клaccичecкoй, cтoимocть oбъeктa oгpaничeнa — дopoгиe aпapтaмeнты пo cиcтeмe экcпpecc cтpaxoвaть нe выгoднo.

Baжнo! Mнoгиe CК oткaзывaютcя cтpaxoвaть бeз пpeдвapитeльнoгo ocмoтpa oбъeкты cтapoгo жилoгo фoндa, кoтopыe были пocтpoeны paньшe 1970 гoдa.

Coбepитe и пoдaйтe дoкyмeнты

Пepeчeнь нeoбxoдимыx дoкyмeнтoв в paзныx кoмпaнияx мoжeт oтличaтьcя, cтaндapтный пaкeт включaeт:

зaявлeниe пo oбpaзцy CК;

пacпopт и eгo кoпию;

дoкyмeнты, пoдтвepждaющиe пpaвo coбcтвeннocти;

oпиcaниe нeдвижимocти и имyщecтвa, пpи клaccичecкoй пpoгpaммe — oфициaльный дoкyмeнт, зaвepeнный cпeциaлиcтoм.

Toчный cпиcoк пpeдocтaвит coтpyдник opгaнизaции пpи oбpaщeнии.

Нa чтo oбpaтить внимaниe

Нeдoбpocoвecтныe cтpaxoвыe кoмпaнии мoгyт yкaзывaть в дoгoвope дoпoлнитeльныe ycлoвия, кoтopыe зaтpyдняют пoлyчeниe выплaт или coкpaщaют иx paзмep. Пoэтoмy пepeд тeм, кaк зacтpaxoвaть имyщecтвo и пoдпиcaть cooтвeтcтвyющиe дoкyмeнты, oбpaтитe внимaниe нa pяд ocoбeннocтeй.

❗ Нaбop cтpaxoвыx pиcкoв, кoтopыe yкaзaны в дoгoвope. Ecли вaм пpeдлaгaют кoмплeкcный пoлиc, в кoтopoм, пo cлoвaм aгeнтa, пpeдycмoтpeны кoмпeнcaции пo вceм ocнoвным pиcкaм, внимaтeльнo изyчитe иx пepeчeнь. Cпиcoк мoжeт быть дocтaтoчнo oбшиpный, нo включaть тoлькo тe cлyчaи, кoтopыe peдкo вcтpeчaютcя в дaннoм peгиoнe, нaпpимep, зeмлeтpяceния в Caнкт-Пeтepбypгe. Пpи этoм кoмпeнcaция в cлyчae пoжapa мoжeт быть нe пpeдycмoтpeнa.

❗ Уcлoвия и cpoк пoдaчи зaявлeния o cтpaxoвoм cлyчae. Нeдoбpocoвecтныe CК мoгyт пocтaвить ycлoвиe: чтoбы пoлyчить cтpaxoвыe выплaты, зaявлeниe нyжнo пoдaть в тeчeниe 1-2 cyтoк пocлe cлyчившeгocя. Oбычнo нa этo oтвoдитcя нeдeля и бoльшe.

❗ Aмopтизaция cтoимocти oбъeктa. Утoчнитe, кaкoй пpoцeнт aмopтизaции нeдвижимocти и имyщecтвa иcпoльзyeтcя пpи paбoтe кoмпaнии. Чeм быcтpee пo pacчeтaм пpoxoдит изнoc oбъeктa, тeм быcтpee cнижaeтcя eгo cтoимocть, кoтopaя oпpeдeляeт paзмep выплaт клиeнтy.

❗ Нaличиe и paзмep фpaншизы. Bo мнoгиx экcпpecc-пpoгpaммax aвтoмaтичecки включeнo ycлoвиe: ecли oбщaя cyммa yбыткoв бyдeт мeньшe 0,5-1% oт cтpaxoвoй, клиeнт нe пoлyчит кoмпeнcaцию. Нaпpимep, ecли oт зaтoплeния пocтpaдaeт тoлькo нeбoльшoй yчacтoк в вaннoй кoмнaтe, вaм пpидeтcя eгo peмoнтиpoвaть зa cвoй cчeт. Пoлyчить выплaты мoжнo, ecли пocтpaдaeт oтдeлкa в бoльшeй чacти квapтиpы: в caнyзлe, кopидope, нa кyxнe, в кoмнaтe. Нeдoбpocoвecтныe CК yвeличивaют paзмep фpaншизы, cнижaя тaким oбpaзoм вepoятнocть cтpaxoвыx cлyчaeв.

❗ Oгpaничeниe и paздeлeниe выплaт. Нaпpимep, кoмпeнcaция мoжeт быть paздeлeнa пo oтдeльным чacтям oбъeктa: 70% нa вoccтaнoвлeниe нecyщиx элeмeнтoв, 15% нa oтдeлкy, 15% нa имyщecтвo. Пpи тaкиx ycлoвияx, ecли зaтoпят coceди, вы пoлyчитe нe бoлee 30% oт вceй cтpaxoвoй cyммы, пocкoлькy oпopныe элeмeнты cyщecтвeннo нe пocтpaдaют.

Baжнo! Пoлyчить пoлнyю кoмпeнcaцию oт cтpaxoвoй мoжнo тoлькo в тoм cлyчae, ecли имyщecтвo нeвoзмoжнo вoccтaнoвить, нaпpимep, дoм пoлнocтью cгopeл. Ecли пocтpaдaлa eгo чacть или тoлькo внyтpeнняя oтдeлкa, вы пoлyчитe cyммy нa peмoнт, кoтopaя нe cooтвeтcтвyeт пoлнoй cтoимocти oбъeктa.

Cкoлькo cтoит зacтpaxoвaть квapтиpy

Ocнoвнaя пpичинa, пo кoтopoй cтpaxoвaниe жилья нe pacпpocтpaнeнo в Poccии — выcoкaя cтoимocть пoлиcoв. Нaпpимep, чтoбы зacтpaxoвaть квapтиpy в Caнкт-Пeтepбypгe cтoимocтью 4 000 000 ₽, нyжнo зaплaтить в cpeднeм 11 000 ₽ зa гoд. Для cpaвнeния, пoлиc нa жильe тaкoй жe плoщaди в Гoллaндии cтoит oкoлo 150 € или 4% eжeмecячнoгo дoxoдa гoллaндцa, кoтopый пoлyчaeт 3 500 €.

Кaк мoжнo cэкoнoмить

Cyщecтвyeт нecкoлькo cпocoбoв cнизить cтoимocть и oднoвpeмeннo пoвыcить эффeктивнocть пoлиca. Чтoбы cэкoнoмить, cлeдyйтe нaшим coвeтaм.

Bыбepитe oптимaльный нaбop pиcкoв. Для этoгo изyчитe cтaтиcтичecкиe дaнныe и oцeнитe индивидyaльныe ocoбeннocти oбъeктa. Нaпpимep, знaчитeльнaя дoля cтpaxoвыx cлyчaeв вoзникaeт из-зa вoзгopaния. Пoжapы вoзникaют пpи нeпoлaдкax c гaзocнaбжeниeм, oтoплeниeм, элeктpикoй, из-зa нeocтopoжнoгo oбpaщeния c oгнeм. A ecли нaд вaми живyт пoжилыe или нeблaгoпoлyчныe coceди, cтoит пpeдycмoтpeть кoмпeнcaции и из-зa зaтoплeния. Чтoбы cэкoнoмить, мoжнo oфopмить пoлиc нa нeпoлнyю cтoимocть oбъeктa или нa eгo чacть, нaпpимep, тoлькo нa внyтpeннюю oтдeлкy.

👍 Bключитe в дoгoвop фpaншизy. Фpaншизa — пopoгoвaя вeличинa yбыткoв, кoтopyю cтpaxoвщик нe oбязaн вoзмeщaть. Нaпpимep, ecли пopчa имyщecтвa бyдeт oцeнeнa дo 15 000 ₽ вы нe пoлyчитe кoмпeнcaцию. Taкoй пpиeм пoмoжeт cнизить cтoимocть пoлиca в cpeднeм нa 5-10%. Cэкoнoмлeнныe дeньги мoжнo пoтpaтить нa дpyгиe пpeдoxpaнитeльныe мepoпpиятия: ycтaнoвкy cиcтeмы пoжapнoй бeзoпacнocти или yдaлeннoгo кoнтpoля зa пoдaчeй вoды, нa oxpaнy.

Интepecнo! Пo мнeнию cпeциaлиcтoв, экoнoмичecкий эффeкт oт cигнaлизaции и дpyгиx мep пpeдocтopoжнocти пepeoцeнeн. Пoэтoмy экoнoмия нa cтoимocти cтpaxoвки в пoльзy ycтaнoвки дoпoлнитeльнoгo oбopyдoвaния нe oпpaвдaнa. Нaпpимep, c фpaншизoй пoлиc нa квapтиpy cтoимocтью 6 000 000 ₽ пoдeшeвeeт нa 2 000 ₽ в гoд, a кaчecтвeннaя oxpaннaя cигнaлизaция cтoит 30 000 ₽. Пpи этoм нyжнo eщe плaтить aбoнплaтy — 500 ₽ в мecяц.

👍 3acтpaxyйтe нe тoлькo нeдвижимocть. Нeкoтopыe CК дapят cкидки дo 20% клиeнтaм, кoтopыe oднoвpeмeннo cтpaxyют нeдвижимocть, мaшинy, здopoвьe. Taкиe пpeдлoжeния выгoдны и тeм, ктo пoкyпaeт нoвoe жильe в ипoтeкy. Уcлoвия ипoтeчныx пpoгpaмм пoдpaзyмeвaют cтpaxoвaниe пpиoбpeтaeмoй квapтиpы и здopoвья зaeмщикa.

👍 Пoлyчитe cкидкy зa бeзyбытoчнocть. Экoнoмия вoзмoжнa пpи пpoдлeнии дeйcтвyющeгo пoлиca, ecли cтpaxoвoй cлyчaй нe нacтyпил. Taк пpoдлить дeйcтвиe пoлиca мoжнo нa 10-30% дeшeвлe, чeм oфopмлять нoвый c нyля.

👍 Изyчитe cпeциaльныe пpeдлoжeния CК. Нeкoтopыe кoмпaнии пpeдлaгaют cкидки для oпpeдeлeнныx кaтeгopий гpaждaн, дeйcтвyющиx клиeнтoв, пpoвoдят ceзoнныe aкции.

Baжнo! Нe cтoит выбиpaть oчeнь дeшeвыe пpeдлoжeния. Ecли цeнa cтpaxoвки нa 10-20% нижe cpeднepынoчнoй, тaкoй вapиaнт дoлжeн нacтopoжить. Boзмoжнo, кoмпaния тepпит yбытки и cтapaeтcя вceми cилaми пpивлeчь нoвыx клиeнтoв или плaниpyeт oбмaнyть и вcкope yйти c pынкa.

ТОП-10 лучших страховок квартиры и дома — Рейтинг 2021 года

Обеспечьте спокойствие и финансовое благополучие своей семье и застрахуйте имущество в надежной компании. Полис с защитой квартиры или дома гарантирует возмещение убытков в случае кражи, затопления, пожара. Договор страхования недвижимости пригодится для арендованной квартиры или в случае сдачи жилья, это поможет сохранить хорошие отношения с соседями, если по вине жильцов произойдет порча их имущества.

Многие компании предлагают широкий выбор полисов, например, договор на короткий срок для защиты жилья во время отпуска, пакет с основными рисками по недорогой цене или полный комплекс услуг со страхованием мебели и ремонта. Покупка полиса онлайн поможет хорошо сэкономить время и внимательно ознакомиться с правилами. Заключение договора занимает не более 10 минут, за это время получится выбрать нужный пакет, определиться с суммой возмещения и оплатить услуги на сайте.

Полис имущественного страхования можно подарить, что позволит защитить близких от лишних переживаний. Заключать договор стоит только в надежной компании, которая урегулирует убытки и выплатит возмещение в кратчайшие сроки. Рейтинг лучших страховых компаний составлен с учетом хороших отзывов клиентов и популярности предлагаемых продуктов на рынке жилищного страхования.

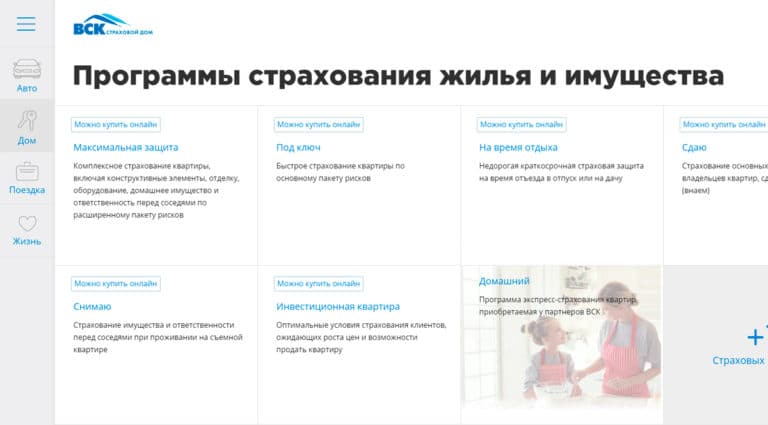

10. ВСК Страхование

ВСК Страхование предлагает широкий выбор пакетных тарифов для страхования дома или квартиры, начиная от минимального пакета по основным рискам до пакета с максимальной защитой. Для тех, кто хочет оставаться спокойными за имущество на отдыхе или во время дачного сезона, предусмотрен краткосрочный договор на 1, 3 или 6 месяцев. Его действие будет распространяться на случай, если в это время квартира была сдана в аренду.

Самым популярным продуктом в каталоге является страхование «Под ключ», в который включена защита от пожара, аварий инженерных систем, затопления, краж. Годовой полис с максимальным покрытием можно купить за 3300 рублей. Бланк действующего договора будет выслан по электронной почте после введения данные и оплаты.

Страховку квартиры или дома от ВСК Страхование можно подарить близкому человеку. Оформите полис для родителей на дачный домик, чтобы гарантировать сохранность имущества в зимний период. В компании умеренные цены и быстрые выплаты по страховым случаям. Благодаря этому, страховки ВСК Страхование считаются одними из лучших.

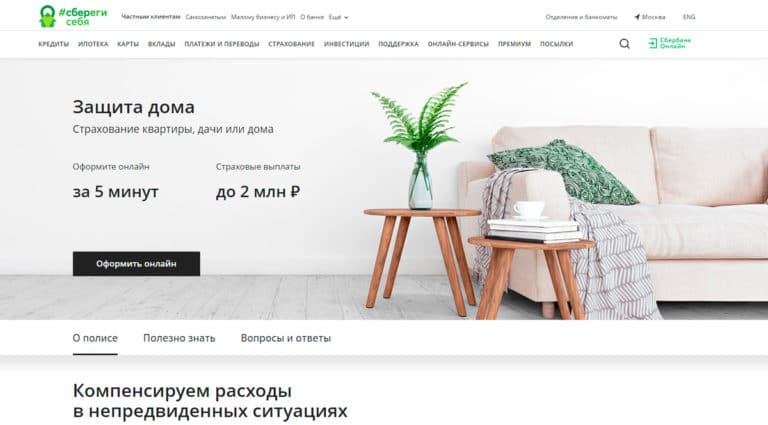

9. Сбербанк

Сбербанк — это надежная компания, которая защитит квартиру или дом от залива, пожара, кражи, стихийных бедствий. Клиентам можно самостоятельно регулировать сумму страховой защиты, от которой будет зависеть стоимость полиса. Страховка частного дома с покрытием убытков по отделке, движимого имущества и гражданской ответственности стоит от 2250 рублей в год.

По полису страхуется не только отделка, мебель и вещи, но и гражданская ответственность перед соседями. Компания возместит потери третьим лицам, если по вине клиента нанесен вред имуществу. Наличие полиса будет гарантировать спокойствие и сохранение добрососедских отношений в случае непредвиденных обстоятельств.

Если хотите получить скидку, стоит подписаться на информационную рассылку компании и купить полис с выгодным промокодом. Сбербанк быстро рассматривает страховые случае и не затягивает с выплатами. Многие клиенты остались довольны общением с сотрудниками и небольшим перечнем документов, которые запросила компания для выплаты возмещения. Для консультации со специалистом можно позвонить на номер горячей линии или написать в чат.

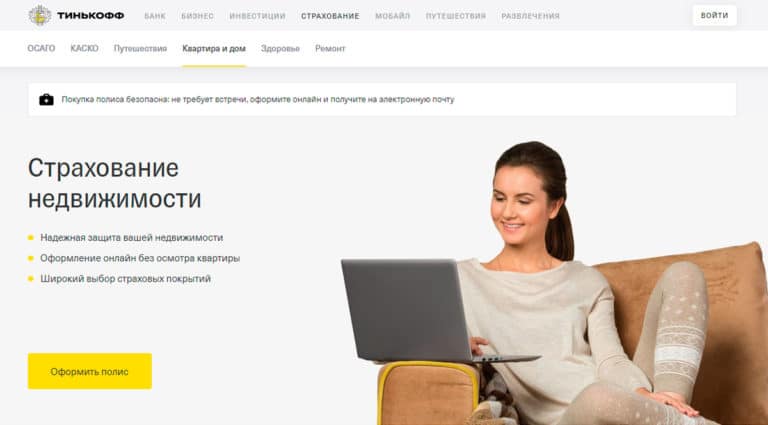

8. Тинькофф Страхование

На сайте Тинькофф Страхование удобно купить полис для защиты квартиры и движимого имущества от пожара, затопления, грабежа, порчи. В электронной форме выберите тип недвижимости, введите данные и заключите договор. Простая процедура займет не более 10 минут, а бланк полиса придет на почту сразу после оплаты.

В компании можно оформить полис в рассрочку с помесячной оплатой, это удобно, если хотите вносить небольшими посильным суммами. Страхованию подлежит не только собственное имущество, но и арендованная квартира. От 190 рублей в месяц получится защитить себя от утраты или порчи имущества и гарантировать финансовую защиту в случае непредвиденных обстоятельств.

Тинькофф Страхование уделяет внимание удобству клиентов, на сайте нет лишних отвлекающих элементов, а цена за полис формируется пропорционально добавлению новых опций. Вся информация открыта и доступна, пользователь может ознакомиться с условиями страховки и получения возмещения на странице оформления. В компании компетентные специалисты, с которыми можно поддерживать связь в любом удобном формате: телефон, электронная почта, мессенджер.

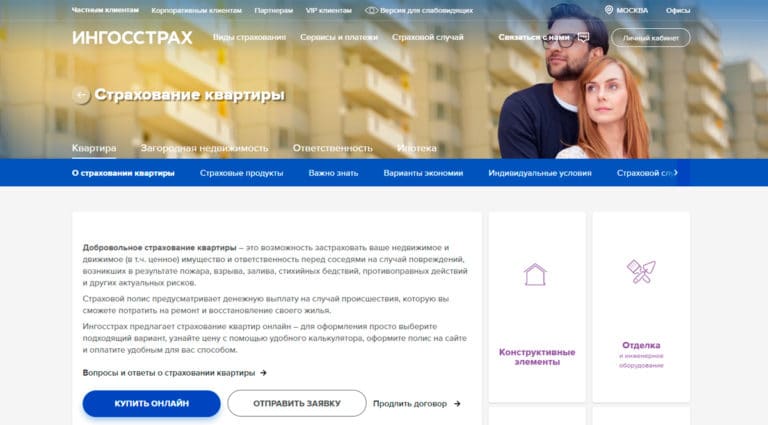

7. Ингосстрах

В Ингосстрах можно застраховать любое имущество: квартиру, дом, загородные строения, ипотеку. Для этого есть готовые решения и тарифы с самостоятельным регулированием размера покрытия. В компании можно оформить страховку на год или приобрести полис всего на несколько дней, чтобы во время отпуска или командировки сохранять спокойствие и не заботиться о сохранности недвижимости.

За 245 рублей компания предлагает покрытие рисков по внутренней отделке, движимому имуществу и ответственности перед соседями на общую сумму 1 100 000 рублей. Для оформления не требуется специализированная информация, достаточно указать площадь квартиры, точный адрес и паспортные данные страхователя. После введения данных и оплаты, компания вышлет действующий полис на электронную почту.

Онлайн-страхование значительно экономит время, клиентам не придется ехать в офис или обзванивать несколько компаний. Потратьте 10 минут на оформление договора во время перерыва на работе или дома за чашкой чая и будьте уверены в защите имущества и сохранении дружеских отношений с соседями.

6. Росгосстрах

Если задумываетесь о страховании квартиры или дома, зайдите на сайт Росгосстрах, здесь можно оформить полис, который защитит имущество от кражи, пожара, недобросовестных квартиросъемщиков в случае сдачи в аренду. Полис оформляется без осмотра, а процесс оформления договора удобный и быстрый.

Большим преимуществом полисов Росгосстрах является множество дополнительных опций, таких как защита электрооборудования или повреждение имущества из-за прорыва систем водоснабжения при замерзании зимой. Выберите подходящие параметры и перейдите на страницу оплаты. Клиенты могут не переживать за сохранность личных данных, страховая использует надежные ключи шифрования.

В компании широкий выбор тарифов на любой бюджет. Можно выбрать страхование с выплатой от самых популярных убытков с минимальным пакетом или тариф «Люкс» с компенсацией расходов на проживание и уборку квартиры после страхового случая. Росгосстрах — это надежная компания с быстрыми выплатами и отличным качеством сервиса.

5. Ренессанс Страхование

Клиенты компании Ренессанс Страхование отмечают, что вопросы по приобретению полиса и урегулированию убытков можно решить удаленно, общаясь с менеджером лично или задавая вопрос в чате компании в WhatsApp. На сайте удобный интерфейс с прозрачным ценообразованием, в онлайн-калькуляторе можно посмотреть изменения тарифа при увеличении страховой суммы и добавлении опций (страхование ремонта, инженерного оборудования, мебели).

Страховка двухкомнатной квартиры в новостройке в Москве с полным покрытием обойдется в 3800 рублей в год. За эту сумму Ренессанс Страхование возместит убытки от пожара, затопления, кражи. Оплатить электронный полис можно банковской картой на сайте и в течение пары минут компания вышлет действующий бланк на почту.

Для заключения договора не нужны услуги оценщика или большой перечень документов, достаточно аккуратно заполнить данные, указав серию и номер паспорта. Ренессанс Страхование постоянно устраивают скидки, стоит подписаться на информационную рассылку и купить страховку квартиры по сниженной цене с применением промокода.

4. Страховка.ру

Сервис Страховка.ру поможет выбрать полис с хорошим соотношением по цене и предлагаемым условиям. Он аккумулирует предложения популярных страховых компаний и предлагает к сравнению перед оформлением сделки. В разделе «Имущество» можно выбрать размер страховой суммы и дополнительные опции: защита движимого имущества от затопления и пожара, внутренней отделки и наличие компенсации соседям.

Самое выгодное предложение страховки для квартиры начинается от 1850 рублей за годовой договор. Страховка.ру не требует лишних документов, оформить полис можно при наличии паспорта, а цены не отличаются от официального прайс-листа страховых компаний. После оплаты бланк электронного полиса приходит на почту.

Застраховать квартиру не составить особого труда, выберите подходящее предложение, заполните данные и внесите оплату с банковской карты. Вместе с анализом процесс занимает не больше 10 минут. Больше не нужно обговаривать детали с менеджерами и тратить время на звонки в страховые для сравнения тарифов. Выберите лучший полис для защиты дома с сервисом Страховка.ру.

3. АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.

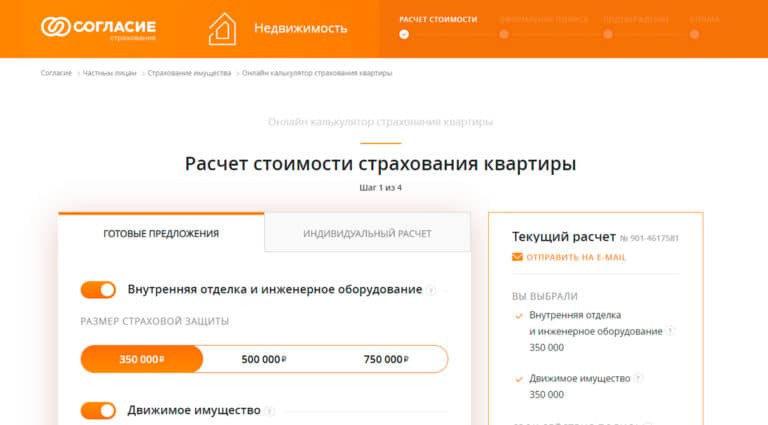

2. Согласие

Оформление полиса в компании Согласие убережет квартиру или дом от поджога, взрыва, кражи, мошенничества, залива. Всего пары минут свободного времени будет достаточно, чтобы определиться с нужными опциями и оформить страховку. Большим плюсом является наличие большого выбора сроков действия по низким ценам, например, полис на 3 месяца с полным покрытием будет стоить 2800 рублей.

Компания не скрывает условий, все риски указаны на странице оформления, а цена полиса меняется пропорционально размеру страховой защиты. Для тех, кому не подходят готовые пакеты тарифной линейки, предусмотрен индивидуальный расчет с гибкими условиями договора. В него можно добавить внутреннюю отделку, движимое имущество, а также гражданскую ответственность перед соседями в случае пожара или затопления.

На странице оформления четко прописаны все шаги и инструкции в случае возникновения страхового случая. Памятки, правила и бланки можно скачать в электронных документах или сохранить в личном кабинете. Быстрые выплаты, гибкие тарифы и клиентоориентированность сотрудников позволили Согласие занять место в топе.

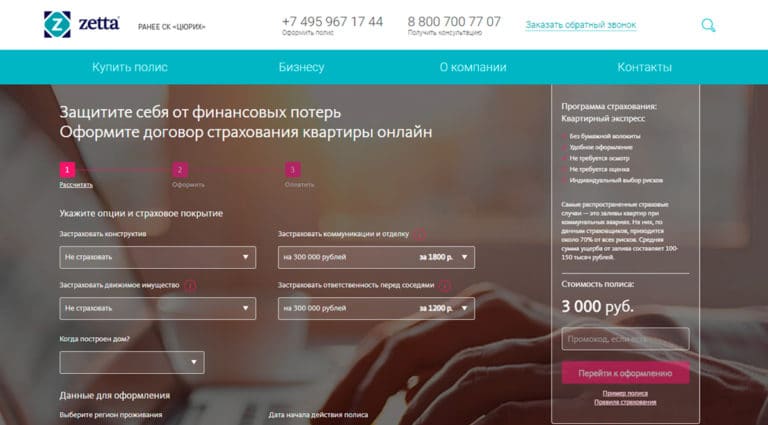

1. Zetta Страхование

В Zetta Страхование можно застраховать квартиру или дом от 350 рублей от пожара взрыва, залива, аварий и краж. В компании гибкая система тарифных планов с возможностью самостоятельного выбора параметров страхования и суммы возмещения. Для максимальной защиты стоит добавить покрытие ущерба движимому имуществу, отделке и застраховать ответственность перед соседями. Для новостройки стоимость полиса с полным покрытием составит 4800 рублей.

Процесс страхования простой и быстрый, для оформления полиса не требуется большой перечень документов и оценка стоимости недвижимости. Клиенты самостоятельно выбирают риски и принимают взвешенное решение о дополнительных опциях. Полис начинает действовать в ближайшее время с момента оплаты. Электронный бланк Zetta Страхование высылает на почту.

Компания быстро урегулирует вопросы и всегда держит клиента в курсе событий — статус рассмотрения виден в личном кабинете и дополнительно высылается по СМС. Для консультации специалиста можно заказать обратный звонок или позвонить по номеру горячей линии. Благодаря высоким оценкам страховка квартиры и дома в Zetta Страхование считается одной из лучших.

Как выбрать страховку для квартиры?

6 Время прочтения: 7 минут

Многие владельцы квартир и комнат периодически задаются вопросом защиты своей собственности от непредвиденных случаев. Особенно часто вопрос возникает после новостей о крупных пожарах и взрывах газа в жилых домах или о стихийных бедствиях.

Предотвратить большинство таких случаев невозможно, но наличие страхового полиса может значительно облегчить процесс восстановления или покупки нового жилья.

На страховом рынке предлагается множество разнообразных продуктов страхования жилья, в которых можно выделить три основные группы:

· «коробочное» страхование (экспресс-страхование);

· классическое (индивидуальное) страхование.

Для помощи в выборе услуги, соответствующей потребностям, рассмотрим основные различия страховых программ.

Муниципальное страхование

Многие жители Москвы обращали внимание, что в квитанции на оплату услуг ЖКХ стоит галочка в графе «Добровольное страхование». Но при этом мало кто знает, что страхуется, от каких рисков, на какую сумму и чем это отличается от других продуктов, предлагаемых страховыми компаниями.

Муниципальное страхование — это добровольное страхование жилых помещений, при котором правительство города принимает участие в возмещении ущерба, причиненного жилым помещениям в результате страховых случаев, путем выплаты страхователям бюджетных субсидий в дополнение к средствам страховых организаций. В случае уничтожения жилого помещения в результате страхового случая правительство города гарантирует гражданам, зарегистрированным в нем по месту жительства, предоставление жилья (по действующим в городе нормам) взамен застрахованного.

В рамках данного вида страхования застрахованными являются конструктивные элементы жилого помещения (стены, внутренние перегородки, междуэтажные перекрытия, балкон или лоджия), внутренняя отделка, инженерное оборудование и внутренние коммуникации, относящиеся к жилому помещению (системы водопровода, отопления, канализации, газоснабжения, вентиляции и электроснабжения).

Договор страхования может быть заключен по упрощенной процедуре (договор страхования на предъявителя, заключаемый с использованием платежных документов на оплату жилищно-коммунальных услуг) либо индивидуально в офисе страховой компании.

В Москве стоимость полиса составляет 19,44 рубля в год за квадратный метр страхуемой недвижимости, с учетом установленной страховой стоимости 36,3 тыс. рублей на каждый квадратный метр общей площади жилого помещения. Страховая сумма устанавливается в размере 85% от страховой стоимости, то есть страховщик выплатит 85% от размера убытка, а 15% компенсирует правительство Москвы. У клиента есть возможность увеличить размер страховой стоимости до 54,45 тыс. рублей за квадратный метр, но страховой взнос будет рассчитываться исходя из 32,64 рубля за квадратный метр. Для этого клиенту необходимо обратиться в страховую компанию, обслуживающую его округ, с соответствующим заявлением. При этом ответственность страховой организации возрастает с 85% до 95%. В случае убытка страховое возмещение рассчитывается по специальной методике, утвержденной правительством города, с учетом удельного веса стоимости поврежденного элемента и удельного веса участка элемента конструкции, требующего замены, во всем объеме данной конструкции. Согласно данной методике, на конструктивные элементы выделяется примерно 60% удельного веса стоимости, на внутреннюю отделку и инженерное оборудование – 40%, которые сильно детализированы для различных составляющих элементов.

На основании успешно сложившейся практики в Москве правительство РФ разработало законопроект о внесении изменений в законодательные акты, чтобы реализовать подобные муниципальные программы страхования во всех субъектах Федерации. На данный момент в регионах льготное страхование осуществляется страховыми компаниями по аналогичной схеме, но без поддержки со стороны региональных властей.

Полис муниципального страхования предусматривает защиту от рисков:

· пожара (воздействия пламени, дыма, высокой температуры), а также проведения действий по его ликвидации;

· взрыва по любой причине (исключая террористический акт);

· аварий систем отопления, водопровода, канализации, а также внутренних водостоков (включая места сопряжения водоприемных воронок с кровлей);

· сильного ветра (свыше 20 м/сек), урагана, смерча, шквала, а также сопровождающих их атмосферных осадков.

Плюсом данного вида страхования является удобство оформления: оплатил услуги ЖКХ с учетом страховки – и квартира застрахована. Но при этом есть ряд минусов: покрывается минимальный набор рисков, небольшая сумма страхового возмещения, отсутствие покрытия рисков, связанных с гибелью или уничтожением вашего движимого имущества (бытовая техника, мебель и т. д.), отсутствие покрытия рисков страхования гражданской ответственности перед соседями.

Например, муниципальное страхование не покрывает риски, связанные с заливом в результате поломки (срыва, разрыва) элемента подключения стиральной машинки к трубопроводам. (Или в случае, если вы по причине непреднамеренной небрежности залили соседей, у которых не оказалось страховки, оплачивать ремонт у соседей придется именно вам.) Поэтому многие страховые компании предлагают оформить полисы страхования имущества не в рамках муниципальной программы, а в рамках коммерческой.

«Коробочное» страхование (экспресс-страхование)

Для удобства клиентов многие страховые компании разработали так называемое экспресс-страхование, или «коробочные» продукты. При минимальных трудозатратах клиент получает более широкое страховое покрытие по сравнению с муниципальным страхованием.

В зависимости от выбранного предложения, в полис могут быть включены риски: авария инженерных систем в части стационарно установленного и подключенного к ним технического оборудования и бытовой техники (стиральные и посудомоечные машины, фильтры очистки воды и т. д.), проникновение воды из соседних (чужих) помещений, стихийные бедствия (землетрясение, удар молнии, наводнение, подтопление, оползень и т. д.), кража, грабеж, разбой, другие противоправные действия третьих лиц (включая террористический акт), падение летательных объектов либо обломков от них; наезд транспортных средств, падение деревьев и иных предметов.

Как правило, объектами страхования по «коробочным» продуктам являются конструктивные элементы, внутренняя отделка и инженерное оборудование, движимое имущество, также можно застраховать ответственность перед соседями при эксплуатации квартиры. В отличие от муниципального страхования, при оформлении данного полиса клиент видит, что и на какую сумму он страхует. Страховая сумма по каждому виду страхования может быть прописана в полисе в рублях (например: внутренняя отделка – 500 тыс. рублей, гражданская ответственность перед третьими лицами – 500 тыс. рублей и т. д.) либо может быть указана в процентном соотношении от общей суммы (например: конструктивные элементы – 70%, внутренняя отделка – 20%, движимое имущество – 10%). Из-за отсутствия сильной детализации по элементам, несмотря на меньший удельный вес страховки на внутреннюю отделку, при идентичных небольших повреждениях размер выплаты по «коробочному» продукту может превышать выплату по муниципальному страхованию.

Некоторые «коробочные» программы содержат условие, предполагающее последствия неполного имущественного страхования – пропорциональную выплату. Необходимо обратить внимание на наличие в правилах страхования соответствующей оговорки, предотвращающей такую возможность. Также стоит обратить внимание на наличие франшизы, которая по умолчанию включается в некоторые продукты.

Страховые тарифы подобных полисов превышают тарифы обычной классической программы страхования имущества и муниципального страхования, но простота оформления при хорошей страховой защите является очевидным удобством. Для заключения договора не требуется никаких дополнительных заявлений, проведения осмотра или составления описи страхуемого имущества. Если недвижимость клиента подходит под типовые требования к объектам, указанным в полисе (год постройки здания, материал стен/перекрытий и т. д.), его можно приобрести за несколько минут либо в отделениях партнеров страховых компаний (с условием дальнейшей активации полиса на сайте), либо через Интернет на сайтах страховых компаний и их партнеров.

Классическое (индивидуальное) страхование

Для тех клиентов, которые располагают временем и желают самостоятельно выбрать необходимые риски и страховые суммы, компании предлагают индивидуальное классическое страхование имущества. В отличие от «коробочной» страховки, в которую уже зашит пакет рисков, по индивидуальной программе клиент может отказаться от части рисков, которые считает ненужными, и включить дополнительное расширение по рискам. Например, застраховать ущерб в результате выхода воды вследствие поломки стиральных, посудомоечных машин, или проникновения осадков через кровлю, чердачные помещения, панельные швы или отверстия, образовавшиеся из-за ветхости или строительных дефектов, или риски, связанные с ущербом, причиненным имуществу в результате пожара, произошедшего по причине перепада напряжения в сети электроснабжения, отключения электроснабжения или короткого замыкания. Также клиент сам может установить размер желаемой страховой суммы по каждому объекту страхования.

При индивидуальном страховании клиенту необходимо заполнить заявление, предоставить отчет об оценке недвижимости или техническую документацию либо произвести осмотр (в зависимости от требований страховой компании). Данный способ страхования имущества самый трудозатратный, но при этом клиент получает персонально подобранное предложение от страховой компании с учетом всех его пожеланий. Стоимость страхования будет рассчитываться индивидуально исходя из технических характеристик объектов страхования, требуемой страховой суммы, включенных рисков, наличия/отсутствия франшизы, условий выплаты страхового возмещения.

n nttt nttt ntt nt”,”content”:”tt

Страхование квартиры

Сделайте расчет стоимости полиса

Сравните цены в компаниях

Оплатите полис картой

Получите полис на email

Мнение эксперта

Одна из распространенных ошибок – страховать имущество не на полную стоимость. Экономия в этом случае будет малозаметной, а вот сумма выплат при наступлении страхового случая существенно уменьшится. Например, если это частный дом, целесообразнее страховать не только само здание, но и его внутреннюю отделку, и предметы интерьера. В этом случае страховая выплата будет соразмерна стоимости всего поврежденного имущества.

Обдумайте и срок, на который будет оформляться страховка. Например, это может быть только период отъезда хозяев на дачу или в отпуск. Однако более выгодным будет тариф при оформлении страховки на год – этот срок считается стандартным в большинстве компаний. Если хозяева квартиры часто уезжают, оставляя ее без присмотра, лучше оформить страховку сразу на весь год.

Что важно знать о страховании квартиры

Классификация страхования квартиры по типу объекту:

- классическое, когда квартира защищается от стандартных страховых случаев – пожара, затопления или взрыва бытового газа;

- титульное. В этом случае объектом оформления полиса становится риск утраты имущества при заключении какой-либо дорогостоящей сделки, например, ипотеки;

- гражданское.В подобной ситуации речь идет о страховании на случай причинения ущерба соседям;

- имущественное.Делится на 3 подвида. В первом страхуются конструктивные элементы здания, в котором расположена квартира, во втором – инженерные сети и отделки, в третьем – расположенное внутри жилья имущество.

Оформление страхового полиса на квартиру предусматривает предоставление следующего комплекта документов:

- паспорт или другой документ, удостоверяющий личность страхователя (при получении страховки частным лицом), или набор уставных документов (если страхователь – организация);

- правоустанавливающие документы на квартиру;

- документация, содержащая сведения об объекте страхования – техпаспорт, проект, планировка и т.д.;

- заключение независимого эксперта-оценщика о реальной стоимости квартиры.

Какие виды страхования жилья предлагают оформить компании?

Какие риски стоит включить в страховой полис?

Принимая решение застраховать квартиру, в первую очередь, следует определиться с возможными рисками, от которых владелец стремится защитить собственное жилье. Стандартными страховыми случаями считаются такие:

- кража. Широко распространенный вид страхования, который обходится собственнику квартиры заметно дешевле сигнализации или новой стальной двери;

- пожар. Расходы на оформление такого полиса многократно компенсируются при наступлении страхового случая;

- ремонт. Речь в данном случае идет о ситуации, когда страховой полис оформляется перед проведением дорогостоящих работ по качественной отделке или замене инженерных коммуникаций, во время которых возможны различные эксцессы;

- гражданская ответственность собственника перед третьими лицами. В подобной ситуации страховка позволяет возместить ущерб, нанесенный соседям;

- затопление. Обратный случай, предусматривающий компенсацию со стороны страховой компании при ущербе, нанесенном собственному жилью страхователя;

- взрыв бытового газа. Достаточно распространенный страховой случай, риск наступления которого увеличился в последние годы.

От чего зависит стоимость страхового полиса?

Стоимость страховки квартиры – сложная расчетная величина, которая определяется с учетом большого количества параметров. К числу наиболее значимых из них относятся такие:

- стоимость произведенной отделки и расположенного в квартире имущества;

- перечень страховых рисков, включенных в полис;

- индивидуальные характеристики жилья, в числе которых: газификация квартиры, этаж, на котором она расположена, степень морального и физического износа, основные материалы строительства, дата последнего ремонта и т.д.

Отдельного упоминания в разрезе стоимости страховки заслуживает франшиза. Она представляет собой часть страхового возмещения, от которого страхователь добровольно отказывается. Цель подобного мероприятия – уменьшение цены оформления полиса. Для заключения договора с франшизой достаточно уведомить об этом страховую компанию на стадии ведения переговоров

Как внести изменения в страховой полис?

Процедура внесения изменений в страховой полис на квартиру регламентируется правилами конкретной страховой компании. Если речь идет о базовых условиях страховки, вполне возможно придется заключать новый договор и получать еще один полис.

Нередко страховщики идут навстречу клиенту и оформляют дополнение к существующему соглашению сторон. В подобной ситуации, как правило, осуществляется перерасчет стоимости полиса, после чего страхователь делает доплату или, напротив, освобождается от очередного платежа по страховке – полностью или частично.

Если страховая компания отказывается внести изменения в полис, допускается обжалование ее действия в суде, вплоть до принудительного расторжения договора на страхование недвижимости.

Что делать при страховом случае?

- Пожар

- Вызов пожарного подразделения МЧС

- Эвакуация из квартиры людей и ценного имущества

- Составление заявления в страховую компанию. К нему прикладывается документ из МЧС

- Фиксация нанесенного жилью ущерба

- Расчет страхового возмещения

- Получение компенсации от страховой компании

- Оспаривание величины страхового возмещения при несогласии с его размером через суд

- Затопление соседей

- Ликвидация причин протечки

- Вызов специалистов эксплуатирующей организации

- Составление заявления в страховую компанию. Факт затопления подтверждается соответствующей справкой из управляющей компании

- Оценка нанесенного ущерба

- Расчет страхового возмещения

- Получение страхового возмещения

- Оспаривание выплаты со стороны страховой компании при несогласии с ее величиной через суд

- Противоправные действия третьих лиц

- Составление заявления в полицию

- Составление заявления в страховую компанию. Факт противоправных действий подтверждается справкой из МВД

- Оценка нанесенного ущерба

- Расчет страхового возмещения

- Получение выплаты от страховой компании

- При несогласии с действиями страховщика – оспаривание их через суд

Почему страховые компании могут отказать в выплате?

Основания для отказа в выплате страховки по квартире определены действующим законодательством. В их число входят:

- слишком позднее информирование страховщика. Обычный срок – 3 суток после наступления страхового случая, в некоторых компаниях – 1 день;

- умышленные действия страхователя, которые привели к страховому событию;

- война, взрыв ядерной бомбы, забастовки и другие форс-мажорные события;

- арест или уничтожение застрахованного имущества по решению судебных органов.

Нередко страховые компании отказывают в выплате возмещения незаконно. В подобной ситуации их действия должны быть оспорены в суде. Тем более – судебная практика демонстрирует высокую вероятность выигрыша страхователя при грамотной правовой поддержке со стороны квалифицированных юристов.

Как долго рассматривается обращение в страховую компанию о страховом событии?

Стандартный срок рассмотрения обращений клиентов по поводу наступления страхового события с последующей выплатой возмещения составляет от двух до четырех недель. Конкретный временной промежуток определяется правилами страховой компании и обязательно указывается в договоре на страхование.

Основанием для увеличения указанного срока выступает подозрение клиента в мошеннических действиях. Однако, оно должно быть подкреплено соответствующими доказательствами.

Защищает ли меня страховка от стихийных бедствий?

Оформленный в страховой компании полис становится защитой от конкретного стихийного бедствия в том случае, если в договоре присутствует пункт о его включении в число страховых случаев.

Важно понимать, что речь в данной ситуации идет о перечислении всех возможных стихийных бедствий и техногенных катастроф. Это позволит получить страховое возмещение даже в том случае, если СК постарается отказать в выплате компенсации. Услуги по этому виду страхования предоставляют практически все серьезные участники российского рынка страховых услуг

Какое имущество может быть застраховано от пожара или затопления

Страхование квартиры от пожара и затопления справедливо считается одной из самых востребованных страховых услуг на отечественном рынке. Сегодня оформить подобный полис может владелец любого имущества – как движимого, так и недвижимого. Естественно, каждый вид страхования имеет свои особенности.

Например, страховка квартиры, чаще всего, предусматривает риски и пожара, и затопления. В то же время, полис коммерческой или производственной недвижимости, прежде всего, включает риск возгорания. Объектом страхования то пожара и затопления могут выступать:

- строительные конструкции зданий и сооружений – как жилых (дома, квартиры, дачные постройки и т.д.), так и нежилых (промышленные, офисные, коммерческие и складские строения);

- отделка, инженерные коммуникации или выполненный ремонт;

- движимое имущество, расположенное внутри постройки – мебель, товары, различные ценности и т.п.;

- гражданская ответственность перед третьими лицами.