Кредит под залог квартиры является одним из наиболее доступных и популярных видов кредитования. Он позволяет получить значительную сумму денег на достаточно выгодных условиях, используя свою недвижимость как залог.

Основной принцип получения кредита под залог квартиры заключается в том, что банк предоставляет заемщику финансовые средства под обеспечение недвижимостью. В случае невыплаты долга, банк имеет право обратиться к заложенному имуществу и продать его для возмещения задолженности.

Однако, процесс получения кредита под залог квартиры имеет некоторые нюансы, которые следует учитывать при оформлении кредита. Важно подобрать надежный банк, предлагающий выгодные условия и минимальные процентные ставки. Кроме того, необходимо правильно оценить стоимость залогового имущества и проверить документы на квартиру.

Хорошим вариантом получения кредита под залог квартиры является обращение в надежный банк, имеющий опыт работы со залоговым кредитованием и положительную репутацию. Банк должен предоставить прозрачные условия кредитования и гибкий график погашения долга.

Важно также учесть, что при получении кредита под залог квартиры необходимо тщательно оценить риски и просчитать свою возможность уплатить ежемесячные платежи. В случае невыплаты кредита, заложенная квартира может быть продана банком, что приведет к потере жилья. Поэтому перед оформлением кредита рекомендуется внимательно изучить все условия и проконсультироваться с финансовым советником.

Получение кредита под залог квартиры – ответственный и важный шаг. При правильном подходе и выборе надежного банка, данный вид кредитования может стать доступным и выгодным инструментом для решения финансовых задач.

Основные принципы получения кредита под залог квартиры

Чтобы успешно получить кредит под залог квартиры, необходимо учитывать следующие принципы:

1. Оценка стоимости квартиры

Первым шагом является оценка стоимости квартиры. Банк обычно требует оценить ее независимыми экспертами, чтобы определить ее рыночную стоимость.

2. Выбор банка и условий кредита

После оценки стоимости квартиры, необходимо выбрать банк и ознакомиться с его условиями кредитования под залог квартиры. Важно обратить внимание на процентную ставку, сроки погашения и возможные комиссии.

3. Сбор необходимых документов

Для получения кредита под залог квартиры, вам потребуется предоставить ряд документов, включая свидетельство о праве собственности на квартиру, паспорт, выписку из ЕГРН и т.д.

4. Заявка и рассмотрение

После сбора документов необходимо подать заявку в выбранный банк. Банк проведет рассмотрение вашей заявки, учитывая ваши финансовые возможности и кредитную историю.

5. Согласование и заключение договора

Если банк одобрит вашу заявку, вам будет предложено согласовать условия кредита и заключить договор. Важно внимательно прочитать все условия и убедиться, что вы согласны с ними.

6. Выплата средств и погашение кредита

После заключения договора, средства будут выплачены вам на счет. После получения денег, вам необходимо будет вовремя погашать кредитные платежи согласно условиям договора.

С учетом данных принципов вы сможете более осознанно и успешно получить кредит под залог квартиры.

Подготовка документов для кредита под залог квартиры

Получение кредита под залог квартиры требует предоставления определенного набора документов. Более тщательная и своевременная подготовка документов может ускорить процесс получения кредита и снизить вероятность отказа банка.

Вот основные документы, которые необходимо предоставить при оформлении кредита под залог квартиры:

- Паспорт заемщика. В случае, если кредит берется двумя или более лицами, все они должны предоставить свои паспорта.

- Документы, подтверждающие доход заемщика. Как правило, банк требует предоставления справки о доходах за последние 3-6 месяцев, налоговой декларации или копии трудовой книжки.

- Свидетельство о регистрации права собственности на квартиру. Документ может быть выдан органами нотариальной палаты или регистрационной палаты, которым была передана информация о праве собственности на квартиру.

- Выписка из ЕГРН (Единого государственного реестра недвижимости). Выписка должна содержать информацию о зарегистрированном праве собственности и отсутствии обременений на квартиру.

- Технический паспорт квартиры. Данный документ удостоверяет право собственности на отдельное жилищное помещение.

- Платежные документы. Банк может потребовать предоставления информации о текущих платежах по кредитам, задолженности перед другими кредиторами или информации о наличии других займов.

Это основной перечень документов, который может потребоваться для получения кредита под залог квартиры. Важно ознакомиться с требованиями банка заранее и предоставить все необходимые документы, чтобы избежать задержек и проблем в процессе оформления кредита.

Оценка стоимости заложенной квартиры

Существует несколько способов определить стоимость заложенной квартиры:

1. Оценка банком

Один из самых распространенных способов – оценка независимым оценщиком, нанятым банком. Оценщик проводит осмотр квартиры, изучает рыночные данные о ценах на недвижимость в вашем регионе и составляет отчет о стоимости квартиры. Банк затем использует эту информацию для определения максимальной суммы кредита, которую они могут предложить.

2. Самостоятельная оценка

Если вы имеете навыки и опыт в оценке недвижимости, вы можете самостоятельно провести оценку стоимости заложенной квартиры. Вы можете использовать средства онлайн-платформ, где вы можете найти информацию о ценах на недвижимость в вашем регионе. Тем не менее, такую оценку банк могут принять с определенной долей скептицизма.

3. Заведомо завышенная оценка

Иногда заемщики пытаются завысить стоимость своей недвижимости, чтобы получить большую сумму кредита. Тем не менее, в этом случае банк может провести собственную оценку и высказать свою точку зрения относительно стоимости квартиры. Завышенная оценка может привести к тому, что банк отказывается предоставить кредит или предложит меньшую сумму, чем вы ожидали.

Важно помнить, что оценка стоимости заложенной квартиры является только начальным этапом процесса получения кредита под залог. Банк также учитывает другие факторы, такие как ваш доход, кредитная история и текущие обязательства при принятии решения о предоставлении вам кредита.

Выбор банка для получения кредита под залог квартиры

При выборе банка для получения кредита под залог квартиры необходимо обратить внимание на такие факторы:

1. Репутация банка. Проверьте кредитную репутацию банка, узнайте о его надежности и стабильности. Обратитесь к отзывам клиентов и оценкам независимых рейтинговых агентств.

2. Условия кредитования. Изучите условия предоставления кредитов под залог квартиры в различных банках. Обратите внимание на процентные ставки, сроки погашения и возможные дополнительные комиссии. Сравните предложения разных банков и выберите самое выгодное для вас.

3. Оценка стоимости недвижимости. Узнайте, какой порядок установлен банком для оценки стоимости залоговой квартиры. Проверьте, какие требования предъявляются к экспертам-оценщикам. Надежный банк настаивает на проведении независимой оценки недвижимости.

4. Дополнительные услуги. Рассмотрите дополнительные услуги, которые может предложить банк, такие как страхование недвижимости или возможность досрочного погашения кредита без штрафных санкций.

Учитывая вышеперечисленные факторы, выберите наиболее надежный банк с выгодными условиями для получения кредита под залог квартиры. Помните, что тщательный анализ и выбор банка помогут вам избежать неприятных ситуаций и получить самые выгодные условия кредитования.

Расчет кредитной ставки и суммы кредита

Расчет кредитной ставки основан на нескольких факторах. В первую очередь, банк учитывает ставку рефинансирования у центрального банка, которая является базовой для определения процентных ставок банков. Также, ставка может зависеть от риска кредитования. Банк оценивает финансовую состоятельность заемщика, и если риск невозврата кредита считается высоким, ставка может быть выше.

Для расчета стоимости кредита, также учитывается его сумма и срок. Как правило, чем больше сумма кредита и длительность срока, тем выше кредитная ставка. Именно поэтому, перед процессом получения кредита, необходимо тщательно рассчитать возможные платежи и принять во внимание свои финансовые возможности.

Рассчитайте стоимость кредита

Несложной формулой можно рассчитать примерную сумму ежемесячного платежа:

Ежемесячный платеж = (Сумма кредита * Процентная ставка * Количество лет) / (Количество месяцев * 100)

Также, при подаче заявки на кредит, банк обычно предоставляет возможность просчитать размер ежемесячного платежа с помощью калькулятора на своем сайте. Это поможет заемщику в принятии решения о получении кредита в том или ином банке.

Уточните условия кредита в банке

Важно отметить, что расчет ставки и суммы кредита является лишь теоретическим показателем. При подаче заявки на кредит, банк может применить дополнительные комиссии или требования, которые повлияют на окончательную стоимость кредита. Поэтому, перед оформлением кредита, рекомендуется уточнить все условия у банка и внимательно ознакомиться со всеми документами.

Основные нюансы процесса получения кредита под залог квартиры

Первым шагом в получении кредита будет оценка квартиры, которая будет выступать в качестве залога. Банк проведет оценку стоимости и проверит документы на право собственности.

Важно учитывать, что кредит под залог квартиры обычно предоставляется на срок до 20 лет, поэтому нужно внимательно рассчитать свои возможности и финансовые планы на долгосрочную перспективу.

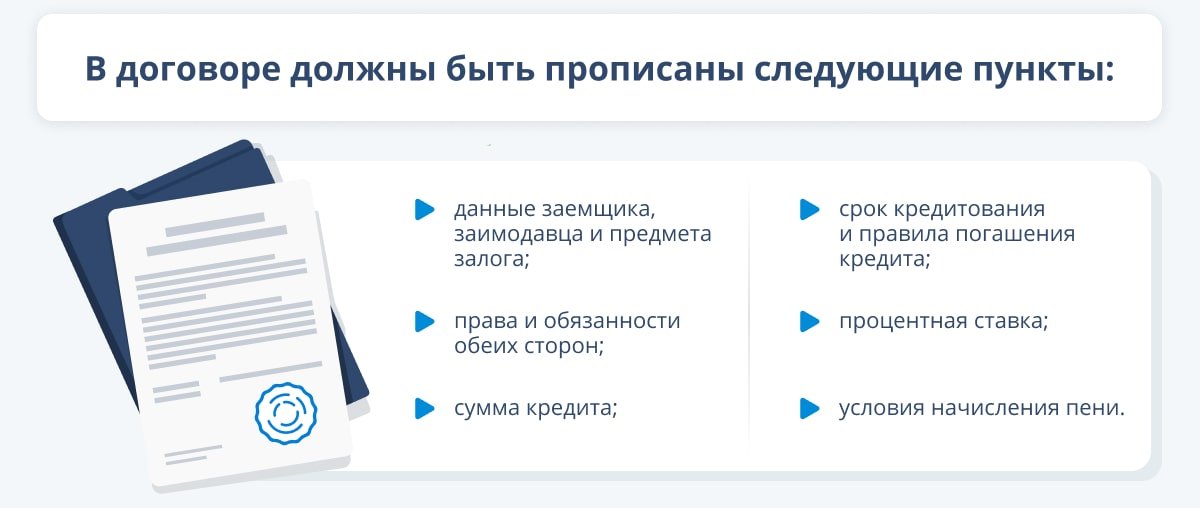

Еще одним нюансом является необходимость оформления договора залога. В нем должны быть четко прописаны все условия кредита, включая сумму, срок, процентную ставку и порядок погашения задолженности.

Необходимо помнить, что при получении кредита под залог квартиры банк будет требовать предоставление полного пакета документов, включая паспорт, свидетельство о регистрации, выписку из ЕГРН и другие документы, подтверждающие ваши доходы и финансовую состоятельность.

Одним из ключевых моментов является процентная ставка по кредиту. Важно провести тщательное сравнение различных предложений банков и выбрать наиболее выгодное для вас предложение.

И последним нюансом, который стоит учитывать, является возможность досрочного погашения кредита. Необходимо узнать у банка о наличии такой возможности и о возможных штрафах и комиссиях при досрочном погашении.

Вопрос-ответ:

Какие основные принципы получения кредита под залог квартиры?

Основные принципы получения кредита под залог квартиры включают в себя: наличие собственности на квартиру, идентификацию и проверку кредитной истории заемщика, оценку стоимости квартиры независимым оценщиком, составление договора займа, оформление залогового права.

Какие документы нужны для получения кредита под залог квартиры?

Для получения кредита под залог квартиры необходимо предоставить следующие документы: паспорт заемщика, документы, подтверждающие право собственности на квартиру (свидетельство о праве собственности, договор купли-продажи), документы, подтверждающие доход заемщика (справка с места работы, выписка из банковского счета), справку с ЕГРН о составе собственников квартиры.

Каковы нюансы процесса получения кредита под залог квартиры?

В процессе получения кредита под залог квартиры есть некоторые нюансы и особенности, которые следует учесть. Например, стоимость оценки квартиры независимым оценщиком может быть довольно высокой и возможны значительные различия в оценке разными экспертами. Также, банк может требовать дополнительные обеспечительные меры, например, страхование квартиры от непредвиденных ситуаций.

Какие преимущества и риски связаны с получением кредита под залог квартиры?

Получение кредита под залог квартиры имеет свои преимущества и риски. Преимуществами являются возможность получить крупную сумму денег и низкую процентную ставку, а также возможность продолжать использовать квартиру в течение срока кредита. Однако, риск заключается в возможной потере квартиры в случае невыполнения заемщиком обязательств. Также, при задержке платежей могут начисляться штрафные санкции и проценты, что может привести к дополнительным финансовым трудностям.

Видео:

Как правильно взять кредит? Как выгодно взять потребительский кредит.

Что такое кредит под залог недвижимости?

Можно ли получить кредит под залог идеи?

Отзывы

Александр Смирнов

Статья очень полезна и информативна. Мне кажется, что получение кредита под залог квартиры является одним из самых надежных и удобных способов получения финансовой помощи. В статье я узнал много нового о процессе получения кредита, о том, какие документы необходимо предоставить, и какие факторы могут повлиять на условия кредита. Теперь я чувствую себя более уверенно и осведомленно, если решу обратиться за кредитом. Было особенно интересно узнать о сроках погашения и процентных ставках. Большое спасибо авторам, которые подробно объяснили все нюансы этого процесса. Я рекомендую всем, кто нуждается в заемных средствах, изучить эту статью, чтобы быть готовыми к получению кредита под залог квартиры.

Mike99

Статья очень актуальна и содержит полезную информацию для тех, кто рассматривает возможность получения кредита под залог квартиры. Я, как потенциальный заемщик, благодарен автору за предоставленные советы и нюансы процесса. В статье подробно описаны основные принципы получения кредита под залог недвижимости, а также перечислены все необходимые документы, которые требуются банку. Кроме того, автор осветил важную тему – какой именно процент они берут за кредит. Коротко говоря, данная статья является незаменимым помощником для всех, кто сталкивается с вопросом о получении кредита под залог квартиры. Рекомендую всем ознакомиться с материалом, чтобы быть в курсе всех аспектов данного процесса.

Сергей

Статья очень полезна и информативна. Все основные принципы и нюансы процесса получения кредита под залог квартиры объяснены доходчиво и ясно. Узнал много новой информации. Очень важно знать, что кредит под залог квартиры может быть выгодным решением, если учесть все риски и правильно подойти к выбору банка и условий кредитования. Статья подробно рассматривает этот процесс, что позволяет читателю быть уверенным в своих действиях. Хотелось бы увидеть больше примеров и конкретных советов по выбору банка и оформлению документов. В целом, статья очень полезна и помогла мне разобраться в данной теме. Спасибо!

Anna_94

Статья очень полезная и информативная. Я всегда задумывалась о возможности получения кредита под залог квартиры, так как это кажется для меня самым доступным способом оформления кредита. Статья детально описывает основные принципы и нюансы этого процесса, что позволяет мне более осознанно принять решение. Особенно ценными я считаю рекомендации по выбору банка и подготовке документов. Также статья объясняет плюсы и минусы данного типа кредитования, что помогает мне рассмотреть все возможные аспекты и риски. Очень благодарна за такую информацию! Теперь я точно знаю, как получить кредит под залог квартиры.